Per quanto riguarda la valutazione del rischio e del rendimento atteso dei singoli titoli azionari, è possibile evidenziare da un lato come si possa stimare il rendimento atteso del titolo sulla base del suo prezzo corrente e dei suoi flussi di cassa attesi, dall’altro lato come si possa individuare nel beta l’indicatore principe del rischio sistematico a cui un titolo è esposto. Ai fini dell’analisi delle strategie di portafoglio è qui sufficiente soffermarsi sull’estensione del beta a livello di portafoglio.

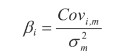

Nel caso del singolo titolo, il beta è rappresentato come è noto dal rapporto fra la covarianza fra i rendimenti del titolo e i rendimenti del portafoglio di mercato (talora approssimati dai rendimenti dell’indice del mercato borsistico considerato)e la varianza dei rendimenti del mercato.

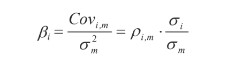

e può anche essere espresso, alternativamente, in funzione della correlazione fra i rendimenti del titolo e del portafoglio del mercato e delle volatilità dei rendimenti del titolo e del portafoglio di mercato, secondo l’espressione

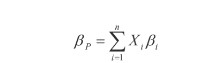

Nel caso di un portafoglio, il beta può essere calcolato o direttamente, ricostruendo la serie storica dei rendimenti del portafoglio e calcolando la covarianza di tale variabile con i rendimenti di mercato, oppure, se si conoscono già i beta dei singoli titoli, semplicemente come media ponderata dei beta dei singoli titoli in portafoglio.

Se il beta di un portafoglio è dato dalla media ponderata dei beta dei singoli titoli, allora il gestore che intende per esempio aumentare il beta del proprio portafoglio azionario può puntare o sulla sostituzione di titoli in portafoglio con beta basso con titoli non compresi nel portafoglio con beta alto, oppure può modificare i pesi dei titoli già presenti in modo da incrementare il peso dei titoli con beta maggiore a sfavore di quelli con beta minore.

Un caso interessante da considerare ai fini delle strategie di portafoglio che saranno analizzate nel seguito è rappresentato dall’impatto sul beta di portafoglio della presenza di una quota investita in liquidità a breve termine (si pensi per semplicità a un investimento su un conto corrente bancario). Ipotizziamo per esempio che il portafoglio sia composto per il 95 per cento da un titolo azionario con beta pari a 1 e per il 5 per cento da liquidità investita sul conto corrente. Se si accetta l’ipotesi che il rendimento offerto dalla liquidità non sia correlato con il rendimento dell’indice di borsa rispetto al quale si calcola il beta, la liquidità può essere considerata con un certo grado di semplificazione come un’attività con beta pari a zero. In questo caso il beta complessivo del portafoglio sarà dato dalla media ponderata dei beta delle sue due componenti.

![]()

Si intuisce facilmente che aumentare o diminuire il peso della liquidità ha l’effetto di diminuire o aumentare rispettivamente il beta complessivo del portafoglio. Per questa ragione agire sulla quota di liquidità presente può rappresentare, come si osserverà in seguito, una possibile modalità per il gestore per modificare in modo attivo il profilo di rischio del portafoglio azionario.